Jasa laporan Pajak SPT Tahunan Orang Pribadi & Perusahaan

Berdasarkan Undang-Undang Nomor 28 Tahun 2017 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh Orang Pribadi maupun Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan dipergunakan untuk keperluan negara bagi sebesar-besarnya kepentingan rakyat.

Berdasarkan Undang-Undang Nomor 28 Tahun 2017 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh Orang Pribadi maupun Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan dipergunakan untuk keperluan negara bagi sebesar-besarnya kepentingan rakyat.

Undang-Undang tersebut mengatur secara jelas tentang apa itu pajak dan manfaatnya bagi negara, sekaligus sanksi apabila tidak membayar pajak. Oleh karena itu, para Wajib Pajak baik Orang Pribadi maupun Badan diharuskan membayar pajak sesuai dengan ketentuan yang berlaku.

untuk itu Kami freelancer Specialis Pajak Perusahaan maupun Orang Pribadi menawarkan Jasa laporan Pajak seluruh Indonesia untuk memenuhi kewajiban, menghindari sanksi serta perencanaan pajak secara benar, efisien dan efektif. adapun jasa yang Kami tawarkan meliputi Meliputi :

A. SPT Tahunan:

- SPT Tahunan Perusahaan yaitu Surat Pemberitahuan yang digunakan oleh wajib pajak badan untuk melaporkan perhitungan kewajiban pembayaran pajak, harta, hutang, dan objek atau bukan objek pajak sesuai ketentuan berlaku. dengan menggunakan Form 1771. * promo fee jasa laporan SPT Tahunan Perusahaan mulai dari 3,5jt.

- SPT Tahunan Orang Pribadi yaitu surat pemberitahuan yang berisi tentang pendapatan, harta, hutang dan kewajiban perpajakan yang melekat. formulir SPT Tahunan Orang Pribadi menggunakan:

- Formulir 1770 polos

Formulir ini digunakan oleh wajib pajak orang pribadi yang berprofesi sebagai pengusaha atau pekerjaan berhubungan dengan keahlian tertentu atau pekerja lepas. Misalnya, pengacara, notaris, konsultan, seniman, olahragawan, petani, nelayan pekebun, makelar dll.

- Formulir 1770 s

Formulir 1770 S (sederhana) ini digunakan oleh wajib pajak orang pribadi yang mendapatkan penghasilan lebih dari 60jt setahun. maupun memiliki sumber penghasilan lebih dari satu tempat kerja.

- Formulir 1770 ss

Formulir 1770 SS (sangat sederhana) ini digunakan oleh wajib pajak orang pribadi yang mendapatkan penghasilannya setara atau kurang dari 60jt setahun. dan hanya memiliki sumber penghasilan dari satu tempat kerja.

* promo Fee jasa laporan SPT Tahunan Orang Pribadi mulai dari 1,5jtan.

B. Laporan Keuangan

Kami juga menerima jasa penyusunan laporan keuangan Laba Rugi & Neraca yang nantinya akan di gunakan sebagai dasar pengisian laporan SPT Tahunan, diharapkan menjadi satu kesatuan dari penjurnalan hingga mapping seluruh transaksi laporan baik untuk komersial maupun fiskal.

* promo fee jasa laporan keuangan mulai dari 2,5jt.

Free:

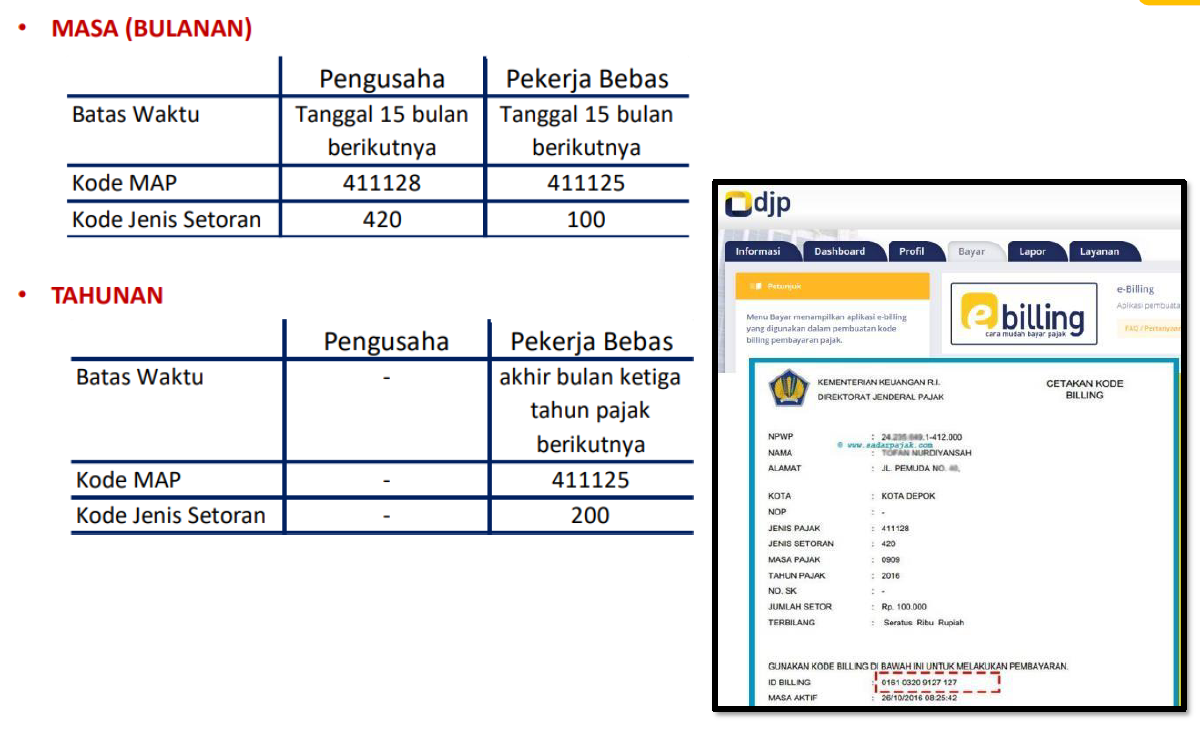

Tax Planning ( perencanaan Pajak) dengan perencanaan Pajak yang cermat dan update peraturan terbaru serta memanfaatkan fasilitas dari Pemerintah berupa pengurangan Pajak, NPPN (Norma Penghitungan Penghasilan Neto), DTP (pajak di tanggung Pemerintah), Pajak di bebaskan maka akan dapat efesien cash flow kita, kewajiban lebih kecil tentunya. serta dapat menghindari sanksi salah hitung, salah bayar, telat bayar dan telat lapor karena itu semua menimbulkan denda dari kantor pajak. pengalaman Kami menangani pajak client mereka banyak mengeluhkan tentang denda pajak dikarenakan kurang pahamnya pemilik perusahaan akan update peraturan Perundangan yang pada akhirnya pajak yang harus di bayar jauh lebih mahal. “be smart and pay your taxes on time”

Pengalaman Kami menangani perpajakan clent ditahun 2013 sudah lebih dari 100 Perusahaan. baik di Jakarta, Jawa Timur, Bandung, Manado, Sorong Papua, PMA seperti Italy, Korea, China, Vietnam dll. dari bidang jasa, perusahaan dagang, Perusahaan Manufaktur dsb.

Fokuslah pada pengembangan bisnis anda dan biarkan kami yang mengelola laporan keuangan & pajaknya.

hubungi kami untuk diskusi lebih lanjut dan manfaatkan promonya.

Salam sukses

Freelance Pajak Serpong

wa : 0852-3377-6649

kunjungi website resmi kami:

https://freelancepajakserpong.com/

#freelance pajak serpong #freelance pajak bintaro #jasa pajak serpong #jasa spt tahunan serpong #jasa pajak murah #Jasa SPT Tahunan #Jasa efaktur #konsultan Pajak Jakarta Selatan

.webp)